热点资讯

热点资讯kaiyun须插足窜改层后方可禀报公引诱行股票并在北交所上市-开元体育在线登录

深圳商报·读创客户端记者 李耿光kaiyun

据证监会网站公引诱行指引公示信息显现,广东金戈新材料股份有限公司(以下简称“金戈新材”)于2025年2月28日向广东证监局提交了北交所上市的指引备案材料,指引机构为中金公司。这意味着公司适应驱动北交所IPO。

费力显现,金戈新材于2012年引诱,从事功能性材料研发、出产和销售,主要家具包括导热粉体材料、阻燃粉体材料、吸波粉体材料过火他功能材料。公司家具现已到手插足德国汉高、回天新材、硅宝科技等世界500强公司及国内龙头上市公司的供应体系。

公开转让诠释书显现,公司董事长黄超亮径直握有公司股份3880.27万股,占公司总股本的57.96%,同期握有金沃投资62.50%的合股份额并担任推行事务合鼓吹说念主,完竣金沃投资握有的公司15.26%股份,揣测控股超70%,为公司的控股鼓吹、现实完竣东说念主。

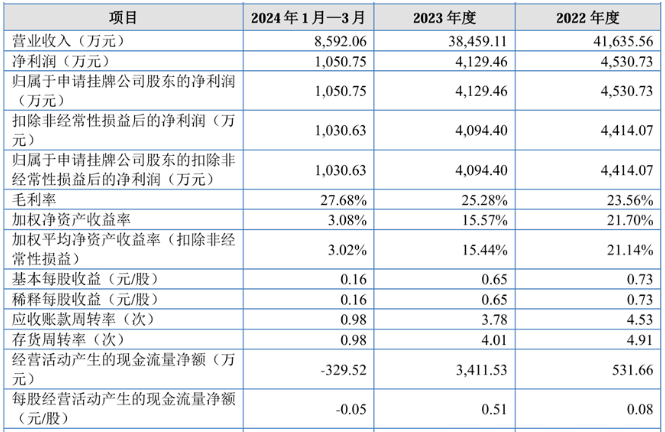

左证金戈新材已走漏的财务数据,公司2022年度、2023年度经审计的包摄于挂牌公司鼓吹的净利润(以扣除非平凡性损益前后孰低策动)区别为4414.07万元、4094.40万元,加权平均净金钱收益率(以扣除非平凡性损益前后孰低策动)区别为21.14%、15.44%,相宜《上市法令》第2.1.3条律例的在北交所上市的财务条件。

具体来看,2022年度、2023年度及2024年1月-3月(以下称论述期),金戈新材营业收入区别为4.16亿元、3.85亿元、8592.06万元;净利润区别为4530.73万元、4129.46万元、1050.75万元;扣非净利润区别为4414.07万元、4094.40万元、1030.63万元。

不难发现,金戈新材2023年营收、净利双降。2023年比亚迪等大客户订单波动或为事迹下滑诱因。

论述期各期,公司策动算作现款流量净额区别为531.66万元、3411.53万元和-329.52万元,波动较大。公司空洞业务毛利率区别为23.56%,25.28%和27.68%,毛利率握续增长。

金戈新材天然自称达到北交所上市的财务条件,但同期暗示,最近两年的财务数据可能存在不称心公引诱行股票并在北交所上市条件的风险。

金戈新材进一步教导称,公司现在为基础层挂牌公司,须插足窜改层后方可禀报公引诱行股票并在北交所上市,公司存在因未能插足窜改层而无法禀报的风险。

值得关怀的是,左证禀报文献,论述期各期金戈新材上前五大供应商采购金额占比区别为 53.12%、46.77%和54.47%,供应商聚会度较高。论述期内,公司与广州升腾贸易有限公司存在关联采购情形。

对此,世界股转公司挂牌审查部要求,鸠合公司与关联方主营业务、高下贱关系等,诠释公司与广州升腾贸易有限公司关联交游发生的必要性和交易合感性;诠释公司2023 年度向广州升腾贸易有限公司采购的毛利率低于同业业公司贸易业务毛利率平均水平的原因及合感性,关联采购订价是否公允,是否存在关联方运送利益的情形,期后关联采购的发生情况。

论述期内,金戈新材还存在销售奉赵情形。

世界股转公司挂牌审查部在公开转让审核问询函中,要求公司集归拢同条件,诠释论述期发生退货金额占比与同业业公司是否存在要紧各异及合感性;公司是否存在收入跨期的情况。同期诠释公司是否存在通过第三方回款的情况,波及客户称号、回款金额、原因、必要性及交易合感性,回款对象与公司是否斟酌联关系,相关销售是否真确。

记者属意到,金戈新材在2023年进行了屡次增资,波及粤财投资和创盈健科等机构的入股,然则否存在资金占用或利益运送问题,也激励关怀,有待进一步核查。

此外,金戈新材在策动历程中靠近一些挑战,举例超产能出产问题和环保惩办风险。公司曾因超产能出产和未完成环评审批而被说起kaiyun,将来可能靠近把持部门的进一步惩办,这将对出产策动产生不利影响。